Indonesia tidak asing dengan gagasan mendirikan lembaga pengelola dana abadi. Berbagai upaya memperkuat pembiayaan pembangunan infrastruktur lewat skema di luar utang konvensional telah muncul sejak era Orde Baru dengan dana reboisasi dan trust fund berbasis hasil bumi. Namun baru pada dekade terakhir, pemerintah secara serius mengupayakan pembentukan Sovereign Wealth Fund (SWF) resmi yang mengadopsi praktik internasional — lahirlah Danantara.

Kehadiran Danantara sebagai entitas dana investasi milik negara Indonesia menimbulkan diskursus strategis di ruang publik dan kalangan pengamat ekonomi. Bagi sebagian pihak, Danantara dianggap sebagai upaya pemerintah Indonesia untuk memiliki SWF yang dapat meniru kesuksesan Temasek Holdings milik Singapura— yang selama puluhan tahun terbukti piawai mengelola portofolio aset negara, mendulang dividen, dan menopang stabilitas fiskal negara-kota tersebut. Namun, di sisi lain, skeptisisme muncul karena pengalaman pahit beberapa negara tetangga, salah satunya Malaysia dengan skandal 1Malaysia Development Berhad (1MDB), membayangi optimisme di balik narasi kehebatan Danantara.

Panduan Temasek Holdings

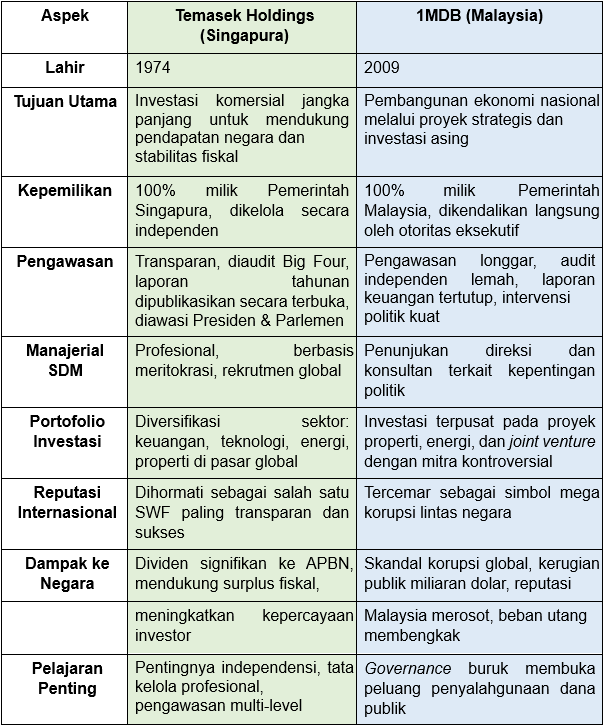

Temasek Holdings Pte Ltd didirikan pada tahun 1974 oleh Pemerintah Singapura dengan tujuan memisahkan pengelolaan kepemilikan saham negara dari fungsi kebijakan pemerintah sehari-hari. Sejak awal, Temasek diarahkan untuk beroperasi secara komersial layaknya perusahaan investasi swasta, tetapi dengan tanggung jawab menjaga kepentingan nasional dalam jangka panjang. Hingga tahun 2023, Temasek tercatat mengelola portofolio global senilai lebih dari SGD 400 miliar, dengan sebaran investasi di sektor-sektor strategis seperti perbankan, teknologi, energi terbarukan, dan properti di berbagai negara.

Keunggulan Temasek lahir dari penerapan lima prinsip utama yang menjadi fondasi tata kelola mereka. Pertama, semua kegiatan bisnis dijalankan secara profesional dan independen, tanpa intervensi kebijakan politis jangka pendek. Kedua, Temasek memiliki mekanisme checks and balances yang kuat melalui peran Dewan Komisaris, manajemen eksekutif, dan pengawasan langsung oleh Presiden Singapura. Ketiga, laporan keuangan Temasek diaudit secara independen oleh firma audit Big Four (Ernst&Young, Pricewaterhouse Coopers, Deloitte, KPMG), memastikan akurasi dan kepercayaan publik. Keempat, laporan tahunan disusun secara transparan, dipublikasikan secara terbuka, dan dapat diuji oleh publik maupun pemangku kepentingan internasional. Kelima, Temasek menjunjung tinggi etos kerja berbasis meritokrasi, dengan perekrutan talenta terbaik dari berbagai belahan dunia untuk menjamin kompetensi manajerial di tingkat global.

Berkat tata kelola yang kokoh, Temasek terbukti mampu memberikan kontribusi signifikan bagi pendapatan negara Singapura. Sebagian dividen yang dihasilkan secara rutin disalurkan ke pendapatan pemerintah, sehingga membantu meredam beban pajak bagi rakyat dan mendukung stabilitas fiskal jangka panjang. Model keberhasilan Temasek kemudian menjadi rujukan banyak SWF di dunia, seperti

Government of Singapore Investment Corporation (GIC), Khazanah Nasional Malaysia, hingga Abu Dhabi Investment Authority (ADIA), yang berupaya menerapkan prinsip transparansi, akuntabilitas, dan profesionalisme dalam mengelola kekayaan negara.

Pelajaran Pahit 1MDB di Asia Tenggara

1Malaysia Development Berhad, atau dikenal dengan singkatan 1MDB, lahir pada tahun 2009 di bawah pemerintahan Perdana Menteri Najib Razak sebagai bagian dari visi ambisius transformasi ekonomi Malaysia. Lembaga ini dibentuk dengan tujuan mendorong pertumbuhan ekonomi nasional melalui investasi di sektor properti berskala besar, proyek energi strategis, serta pengembangan infrastruktur untuk menarik modal asing. Untuk membiayai ambisi tersebut, 1MDB sukses membangun kerja sama dengan sejumlah investor internasional, terutama dari kawasan Timur Tengah, termasuk International Petroleum Investment Company (IPIC) milik Abu Dhabi, yang diharapkan dapat memperkuat posisi Malaysia sebagai magnet investasi regional.

Namun di balik rencana ekspansi yang megah, tata kelola internal 1MDB ternyata menyimpan bom waktu. Struktur manajemen yang didominasi loyalis politik, lemahnya mekanisme pengawasan internal, serta ketiadaan transparansi membuat aliran dana publik rawan disalahgunakan. Seiring berjalannya waktu, praktik transaksi gelap, mark-up proyek, dan penggelembungan biaya utang mulai terungkap ke publik. Skandal ini memuncak ketika terbongkar bahwa dana lebih dari USD 4,5 miliar diselewengkan melalui skema pencucian uang lintas negara yang melibatkan jaringan bank internasional, perusahaan cangkang, hingga rekening pribadi orang-orang terdekat Najib Razak. Penyelidikan intensif dilakukan di berbagai yurisdiksi, termasuk Amerika Serikat, Swiss, Singapura, dan beberapa negara Eropa, yang menyoroti kerentanan Malaysia dalam menjaga integritas pengelolaan dana publik.

Dampak dari kehancuran 1MDB sangat luas dan membekas hingga kini. Reputasi Malaysia sebagai negara tujuan investasi internasional tercoreng, sementara beban utang akibat bailout lembaga-lembaga terkait harus ditanggung oleh rakyat dalam jangka panjang. Kasus 1MDB menjadi preseden pahit bahwa pendirian SWF tanpa pilar governance yang kuat hanya akan berubah menjadi instrumen kroniisme dan korupsi sistemik. Setelah skandal ini, Malaysia terpaksa menjalankan reformasi tata kelola secara menyeluruh dengan memperketat pengawasan auditor negara, membatasi campur tangan politik, serta menata ulang pengelolaan Khazanah Nasional sebagai SWF utama yang diharapkan mampu mengembalikan kepercayaan publik dan investor. Pelajaran dari 1MDB kini menjadi rambu penting bagi negaranegara di Asia Tenggara, termasuk Indonesia, untuk tidak mengulangi kesalahan serupa dalam membangun dan mengelola lembaga dana investasi milik negara.

Komparasi Temasek Holdings – 1MDB

Sebagai lembaga investasi, Temasek Holdings dikenal dengan tata kelola yang transparan, disiplin bisnis, dan orientasi keuntungan jangka panjang, sehingga mendapat kepercayaan penuh dari parlemen dan publik Singapura. Sebaliknya,

1MDB di Malaysia menjadi preseden buruk bagaimana SWF bisa diselewengkan untuk kepentingan segelintir elite politik dan kroni bisnis, berujung pada mega korupsi lintas negara, penjarahan aset, dan beban utang yang menghantui generasi penerus.

Dari dua entitas tersebut, terbukti bahwa kunci keberhasilan atau kehancuran SWF bukan semata pada besarnya modal awal atau tingginya target keuntungan, melainkan pada kepatuhan terhadap prinsip transparansi, akuntabilitas, dan profesionalisme. Temasek menunjukkan bahwa dengan fondasi governance yang kuat, sebuah SWF dapat tumbuh menjadi mesin kesejahteraan negara. Sebaliknya, 1MDB menjadi pelajaran pahit bahwa tanpa rambu kontrol yang jelas, lembaga sejenis mudah menjelma alat korupsi terstruktur.

Bagi Indonesia, komparasi Temasek dan 1MDB harus dijadikan pijakan realistis dalam merancang masa depan Danantara. Mencontoh tata kelola Temasek berarti berani menolak intervensi politik dan mengutamakan manajemen profesional. Mengulangi pola 1MDB berarti membiarkan governance lemah, membuka celah moral hazard, dan mempertaruhkan dana publik untuk kepentingan segelintir elite. Pilihan jalan kini ada di tangan pemerintah, parlemen, dan rakyat Indonesia.

Danantara di Antara Optimisme dan Skeptisisme

Kelahiran Danantara menandai babak baru pengelolaan kekayaan negara di Indonesia. Di tengah kebutuhan pembangunan infrastruktur yang sangat besar dan ruang fiskal yang semakin sempit, Danantara digadang-gadang menjadi jembatan alternatif pendanaan tanpa harus menambah beban utang negara. Pemerintah meyakini bahwa Indonesia memiliki potensi luar biasa berupa aset tanah, konsesi tambang, dan kepemilikan saham BUMN yang bisa dioptimalkan menjadi modal dasar Danantara. Dengan mencontoh pola Temasek, diharapkan Danantara dapat meraih kepercayaan investor global dan mengundang modal asing ke proyek-proyek vital seperti jalan tol, pelabuhan, dan energi terbarukan.

Di satu sisi, banyak pihak optimis Danantara mampu menjadi motor pertumbuhan baru bagi perekonomian nasional. Optimisme ini didukung oleh stabilitas makroekonomi Indonesia yang relatif terjaga dalam dekade terakhir, serta reputasi pemerintah yang mulai mendapat kepercayaan lembaga pemeringkat internasional. Selain itu, kehadiran Danantara dinilai dapat mengurangi ketergantungan pada pinjaman luar negeri dan memperluas peluang pembangunan di daerah yang selama ini kurang tersentuh investasi swasta.

Namun di sisi lain, optimisme ini berhadapan langsung dengan skeptisisme yang berakar pada pengalaman panjang pengelolaan aset publik di Indonesia yang belum sepenuhnya bebas dari masalah tata kelola. Banyak pengamat mencatat bahwa pola birokrasi yang rumit, budaya “Patronage”, dan tumpang tindih kewenangan antara kementerian, BUMN, dan lembaga pengawas bisa menjadi batu sandungan serius. Ketiadaan desain kelembagaan yang benar-benar independen membuat publik khawatir bahwa Danantara bisa saja dimanfaatkan untuk kepentingan jangka pendek, baik oleh elite birokrasi maupun aktor politik, terutama menjelang kontestasi elektoral.

Kekhawatiran tersebut semakin relevan bila melihat lemahnya peran pengawasan parlemen dan masyarakat sipil dalam mekanisme pengelolaan SWF yang sudah berjalan di beberapa negara berkembang. Tidak sedikit yang meragukan sejauh mana DPR mampu mengawasi portofolio investasi Danantara secara detail, apalagi bila transparansi laporan keuangan hanya disajikan secara ringkas tanpa audit eksternal yang kredibel. Keraguan juga datang dari pengalaman BUMN di Indonesia yang sering terseret utang besar dan proyek merugi akibat keputusan manajerial yang sarat kepentingan politis.

Di antara arus pro dan kontra ini, masa depan Danantara pada akhirnya sangat ditentukan oleh komitmen pemerintah untuk menjaga pilar Good and Clean Governance (GCG). Apabila independensi manajemen, akuntabilitas pelaporan, dan ruang partisipasi publik dijalankan secara konsisten, maka harapan menjadikan Danantara sebagai “Temasek Indonesia” sangat mungkin terwujud. Namun bila hanya menjadi slogan tanpa reformasi tata kelola dan pengawasan yang nyata, risiko terjerumus pada skandal serupa 1MDB akan terus membayangi, menimbulkan kerugian besar bagi generasi mendatang.

Peta Jalan Menuju Temasek dan Menghindari 1MDB

Pertanyaan mendasar publik adalah: Apakah Danantara dapat menghindari jebakan moral hazard yang menimpa 1MDB, dan menapaki jalan profesional seperti Temasek? Jawaban atas keraguan ini bergantung pada integritas manajemen, transparansi pelaporan, keterbukaan data investasi, serta ruang kontrol dari parlemen dan masyarakat sipil. Jika desain kelembagaan Danantara hanya berhenti pada slogan, maka risiko replikasi 1MDB—dengan modus, aktor, dan instrumen yang berbeda— sangat terbuka.

Dalam konteks regional, Indonesia sebenarnya memiliki peluang besar menjadikan Danantara sebagai instrumen keuangan negara yang kredibel. Modal kepercayaan internasional sedang terbentuk seiring dengan reputasi stabilitas ekonomi makro. Namun reputasi itu rapuh bila tidak ditopang dengan tata kelola SWF yang modern, meritokratis, dan steril dari patronase politik. Singapura, lewat Temasek dan GIC, menunjukkan bahwa ukuran modal bukan satu-satunya kunci keberhasilan, melainkan disiplin hukum, kontrol risiko, dan prioritas pada sustainability.

Ke depan, publik Indonesia layak terus kritis: Danantara boleh bercita-cita sehebat Temasek, tetapi ia harus diawasi agar tidak menjelma menjadi hantu 1MDB yang baru. Sejarah adalah guru yang keras; hanya negara yang belajar dari pengalaman tetangga yang berhak berharap punya fondasi fiskal yang tahan uji.